手取り20万円だと、結婚はやっぱり無理なのかなと不安になりますよね。 年収と手取りの差が分かりにくいですし、生活費シミュレーションをしてみると、貯金なしでは厳しい気がして、都心と地方の差まで考え始めると余計に迷いやすいです。

しかも、共働きなら何とかなるのか、節約術だけで乗り切れるのか、結婚支援制度は使えるのか、場合によっては別れるべきかまで頭をよぎることもあるかなと思います。 ここ、かなりしんどいところです。

この記事では、手取り20万円で結婚できないと感じる理由を整理しつつ、後悔しない判断の仕方、現実的な家計の考え方、そして転職も含めた立て直し方まで、順番に分かりやすくお伝えします。

- 手取り20万円で結婚が厳しいと感じる理由

- 片働きと共働きで家計がどう変わるか

- 結婚支援制度や節約で負担を減らす方法

- 後悔しないための判断軸と収入改善の考え方

手取り20万円で結婚できない理由

この章では、なぜ手取り20万円だと結婚できないと感じやすいのかを、数字と感情の両方から整理します。 単にお金が足りないという話だけではなく、将来への不安や、周囲との比較で苦しくなる構造も見ていきます。

年収と手取りの差を知る

まず押さえておきたいのは、年収と手取りはまったく同じではないということです。 ここ、意外と見落としやすいですよ。 求人票や転職サイト、親世代との会話でよく出てくるのは年収ですが、実際に毎月の生活を回すときに使うのは、税金や社会保険料が差し引かれたあとの手取りです。 つまり、結婚生活の現実を考えるなら、額面の数字の大きさではなく、口座に入ってくる実額を見ないと判断を誤りやすいです。

手取り20万円なら、額面は月25万円前後、年収でいえば300万円台前半から半ばくらいが一般的な目安です。 ただ、同じ額面でも住民税の金額、扶養の有無、会社の福利厚生、社会保険料の条件などで実際の手取りは変わります。 だからこそ、他人の年収と単純比較して「自分は低すぎる」と決めつけるのは早いかなと思います。 あなたに必要なのは、平均との勝負ではなく、今の収入でどこまで安定した暮らしができるかを具体的に把握することです。

結婚後の生活は、年収の見た目より毎月の手取りで考える方が現実的です。 家賃、食費、水道光熱費、通信費のように毎月ほぼ固定で出ていくお金は、年収ベースで考えると錯覚が起きやすいです。 たとえば「ボーナスがあるから年収はそこまで低くない」と感じても、日々の支払いは毎月やってきます。 ボーナスは補助としては心強いですが、通常月の家計がカツカツなら、結婚後の安心感にはつながりにくいです。

年収があっても苦しく感じる理由

年収300万円台でも、独身なら何とか回せていたという人は多いです。 ですが、結婚すると支出の性質が変わります。 たとえば住まいは一人暮らしより広さが必要になりやすいですし、家具家電の更新や、将来を見据えた備えも考えるようになります。 加えて、相手が体調を崩した、転職した、妊娠や出産で一時的に収入が落ちた、という変化にも備える必要があります。 独身時代の感覚で「今まで大丈夫だったから何とかなる」と考えると、後からギャップが出やすいんですよね。

ボーナスがある場合でも、結婚生活は毎月のキャッシュフローで回ります。 ボーナスは補助として考え、日常の家計は月の手取りだけで成り立つかを見るのが基本です。

また、年収の話になると、どうしても世間の平均値が気になると思います。 でも、平均は一部の高所得層に引っ張られやすいですし、地域差や業種差もかなりあります。 だから、平均以下だから結婚できない、という考え方は少し危ないです。 大事なのは、自分の収入構造を理解したうえで、生活設計を現実に合わせて組み立てることです。 そうすると、ただの不安だったものが、対策できる課題に変わっていきます。

生活費シミュレーションの現実

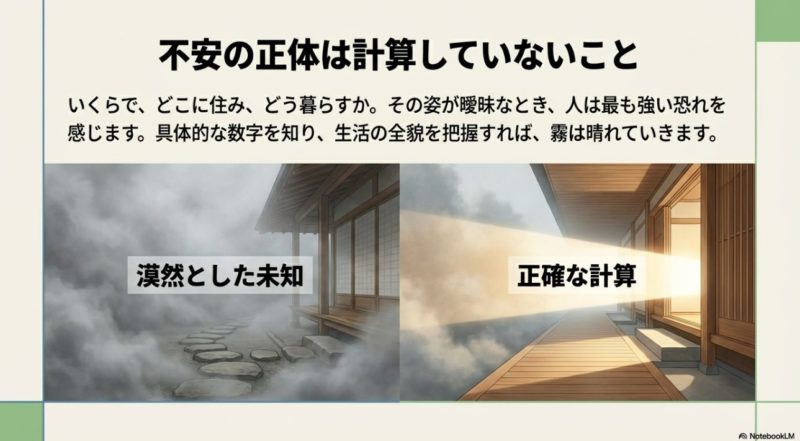

ここはかなり重要です。 手取り20万円で結婚生活を考えるとき、感覚だけで「何とかなるかも」と進めるのはおすすめしません。 私は、結婚に迷っている人ほど、先に生活費シミュレーションを出した方がいいと思っています。 というのも、不安の正体の多くは、お金そのものより「どれくらい足りないのか分からない状態」にあるからです。 数字で可視化すると、厳しい部分も見えますが、逆に調整できる部分もはっきりします。

| 項目 | 月額の目安 | 見ておきたい点 |

|---|---|---|

| 家賃・共益費 | 6万〜7万円 | 手取りの3分の1以内が目安 |

| 食費 | 4万〜5万円 | 外食が増えると一気に超えやすい |

| 水道光熱費 | 1.5万〜2万円 | 夏冬は上振れしやすい |

| 通信費 | 0.8万〜1万円 | 格安SIM前提なら抑えやすい |

| 日用品・雑費 | 1万〜1.5万円 | 地味に積み上がりやすい |

| 医療・保険 | 1万〜1.5万円 | 急な出費をゼロにはできない |

| 交通・交際費 | 1万〜2万円 | 冠婚葬祭がある月は負担大 |

| 貯蓄・予備費 | 1万〜2万円 | ここが薄いと家計が不安定 |

これはあくまで一般的な目安ですが、見ての通り、片働きで手取り20万円だと余裕はかなり薄いです。 特に家賃が高い地域では、住居費を抑えきれずに、食費や予備費を削る流れになりやすいです。 ただ、そこで注意したいのは、毎月の収支が合っていれば安心というわけではないことです。 実際の家計では、想定外の出費が必ず起きます。 歯の治療、家電の故障、帰省、慶弔費、職場の付き合い、更新料、車検など、どれも発生するときは重なります。

生活費シミュレーションで外しやすい項目

見落としがちなのは、年間でまとめて来る支出です。 たとえば賃貸の更新料、保険の年払い、家電買い替え、冠婚葬祭、帰省費用ですね。 月ごとの表だけを見ると黒字っぽく見えても、年単位で見ると実は赤字というケースは珍しくありません。 だから、月次家計に加えて、年1回かかる費用もざっくり割り戻して月額換算しておくと、かなり現実的になります。

生活費シミュレーションは、今月払えるかではなく、1年通して無理がないかを見るのがコツです。 特に予備費がゼロに近い家計は、数字上は成り立っていても実際にはかなり不安定です。

あなたが今すぐやるなら、家賃、食費、光熱費、通信費、保険、交通費、雑費、貯蓄の8項目だけでもいいので、まずは書き出してみてください。 数字にすると、ただのモヤモヤが具体的な判断材料になります。 ここを避けずに見ることが、結婚を現実に近づける第一歩です。

貯金なしだと結婚は厳しい

結論からいうと、貯金なしでも入籍そのものはできます。 婚姻届を出すのに高額なお金が必要なわけではありません。 ただ、結婚生活を安定させるという意味では、貯金なしはかなり厳しいです。 ここははっきり分けて考えた方がいいです。 入籍だけならできても、その直後から生活の立ち上げで一気に資金が出ていくからです。

たとえば、賃貸を借りるなら敷金、礼金、仲介手数料、前家賃、火災保険、保証会社の費用などが発生しやすいです。 引っ越し費用も繁忙期かどうか、距離はどれくらいか、荷物量はどれくらいかで変わります。 さらに、冷蔵庫、洗濯機、カーテン、照明、寝具、テーブルなど、同棲や新生活を始めるなら家具家電にもお金がかかります。 式や新婚旅行をしない場合でも、生活のスタートに数十万円単位の資金が出ることは珍しくありません。

貯金がほぼない状態で結婚すると、スタート直後からクレジット払いや分割払いに頼りやすくなります。 毎月の家計に余白が少ない人ほど、この負担があとから効いてきます。

しかも、問題は初期費用だけではありません。 貯金がないまま結婚すると、何かひとつ予定外の出費が来たときに一気に苦しくなりやすいです。 体調不良で働けない期間ができた、家電が壊れた、親族関係で急な移動が必要になった、転職で一時的に収入が下がった、こうした変化に耐えるクッションがありません。 ここが独身時代と結婚後の大きな違いなんですよね。 独身なら自分一人の調整で済むことも、結婚後は世帯全体に影響します。

貯金が少ないならどう考えるか

私としては、最低でも生活費の3か月分くらいは緊急予備資金として持っておけると安心です。 ただし、必要額は家賃や地域、車の有無、勤務形態でかなり変わるので、金額はあくまで一般的な目安として見てください。 もし現時点で貯金なしなら、結婚を即あきらめる必要はありません。 むしろ大事なのは、先に生活立ち上げ資金を作る期間を2人で決めることです。

貯金ゼロの状態で焦って結婚するより、半年から1年で新生活資金を作る計画を立てた方が、その後の安心感はかなり違います。 結婚時期を少し調整するのは、後ろ向きではなく準備です。

また、今ある貯金額だけを見るのではなく、毎月いくら積み立てられるかも重要です。 たとえ今の残高が少なくても、2人で月3万円、5万円と継続的に貯められるなら、家計は十分に改善していけます。 逆に、収入が少し高くても毎月の貯蓄がゼロなら不安定さは残ります。 だから、結婚前に見るべきは残高だけでなく、貯められる家計かどうかです。 ここを見極めると、判断がかなり現実的になります。

都心と地方で家賃は違う

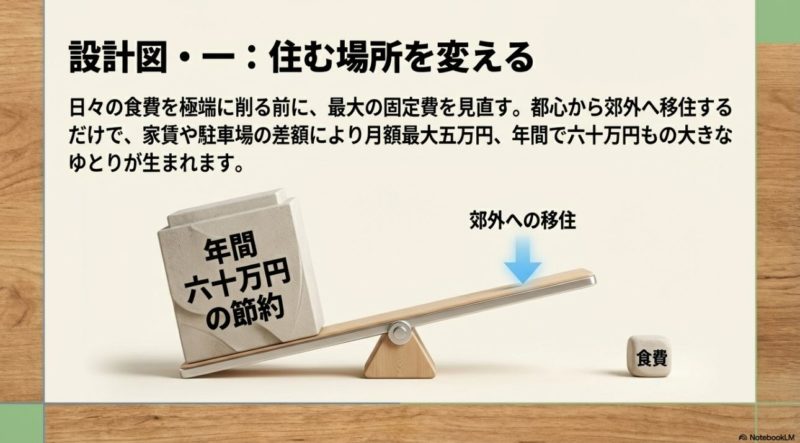

手取り20万円で結婚を考えるとき、都心と地方の差はかなり大きいです。 ここ、見逃せないですよ。 同じ手取りでも、住む場所によって結婚の難易度は大きく変わります。 特に家賃は毎月かかる固定費なので、一度高い条件で契約すると、そのあとずっと家計を圧迫しやすいです。 だから、結婚できるかどうかを判断するときは、収入だけでなく、どこで暮らすかをセットで考えないと現実が見えにくくなります。

都心部では、駅近、築浅、オートロック、2人で十分な広さ、という条件を入れると、家賃はすぐに上がります。 一方で、郊外や地方なら、同じ金額で広い部屋や駐車場付き物件が見つかることもあります。 つまり、手取り20万円で結婚できるかどうかは、収入だけでなく住む場所の固定費で大きく変わるということです。 これはかなり大きな差です。

ただし、「地方の方が安いから正解」と単純に言い切れるわけでもありません。 地方では車が必須な地域もありますし、ガソリン代、保険、車検、駐車場代まで含めると、住居費が下がっても別の固定費が増えることがあります。 逆に都心なら家賃は高くても、交通費を抑えやすく、車が不要な分だけ家計が軽くなるケースもあります。 だから、家賃だけで決めるのではなく、住居費と移動コストを合わせて見た方が正確です。

家賃が1万円下がるだけでも、年間では12万円の差になります。 収入をすぐ上げにくい時ほど、住居費の見直しは効果が大きいです。

家賃を下げるときの考え方

家賃を見直すときは、広さや新しさよりも、生活全体のバランスで考えるのがおすすめです。 たとえば、駅から少し離れる、築年数を多少妥協する、エリアを1駅ずらす、それだけでも家賃は変わります。 ただ、安さだけを優先して通勤時間が片道1時間半になるような物件を選ぶと、疲れやすくなって共働きが続きにくいという別の問題も出ます。ここはかなり大事です。

家賃は「払える額」ではなく「払っても生活に余白が残る額」で考えると失敗しにくいです。 理想の部屋より、無理なく続く暮らしを優先した方が、結婚生活は安定しやすいです。

結婚後の住まい選びで迷ったら、今の通勤時間、将来の働き方、子どもを考えるかどうか、車の必要性まで含めて比較してみてください。 単純な都心対地方の二択ではなく、自分たちにとって固定費と暮らしやすさのバランスが取れる場所を探すのが正解かなと思います。

後悔しないための判断軸

「結婚したいけど、お金が不安」というときにいちばん避けたいのは、勢いだけで決めることと、不安だけで諦めることです。 どちらも後悔につながりやすいです。 ここ、すごく大事ですよ。 結婚って、お金の問題に見えて、実は価値観や関係性の問題がかなり深く関わっています。 だから、「今の収入だけ」をものさしにすると、本当に見るべきところを見落としやすいです。

私が大事だと思う判断軸は、今の収入で足りるかよりも、2人で生活を改善していけるかです。 たとえば、家計の話を落ち着いてできるか、収入差があっても責め合わずに考えられるか、共働きの意思があるか、支出の優先順位を擦り合わせられるか。 このあたりがかなり重要です。 実際、今の年収が少し低くても、話し合いができる2人は立て直しやすいです。

逆に危ないのは、お金の話を避ける、家計を片方に丸投げする、片方だけが節約を強いられる、働き方の希望がまったく噛み合わない、といった状態です。 こうなると、たとえ今の収入が平均より高くても、結婚後にしんどくなりやすいです。 つまり、結婚に必要なのは金額だけではなく、問題が起きたときに一緒に調整できる関係性なんですよね。

後悔しにくいカップルは、収入の額そのものより「一緒に問題解決できるか」を見ています。 数字は変えられますが、話し合いの姿勢は急に変わりにくいです。

結婚前に確認しておきたい項目

たとえば、次のような話題を避けずに話せるかを見てみてください。 毎月の生活費をどう分担するか、家賃の上限はいくらか、子どもを望むか、転職や異動があったらどうするか、どちらかが一時的に働けなくなったらどう支えるか、親との距離感はどうするか。 このあたりを話すと、相手の金銭感覚や責任感が見えやすいです。

結婚前の不安は、相性が悪いサインではなく、確認すべき論点があるサインかもしれません。 話し合いを避けないこと自体が、結婚後の安定につながります。

迷ったときは、感情だけで決めず、家計表や働き方の希望を一度言葉にしてみてください。 紙やスマホのメモでも十分です。 それだけでも、何が不安なのか、何なら譲れて何は譲れないのかがクリアになります。 後悔しない判断とは、完璧な条件がそろうことではなく、不安を言語化して2人で向き合えることだと私は思います。

手取り20万円でも結婚できないとは限らない

ここからは、手取り20万円という現実を前提にしながら、どうすれば結婚に近づけるかを見ていきます。 ポイントは、根性論ではなく、家計・制度・働き方を現実的に組み直すことです。

共働きなら生活は成り立つ

手取り20万円で結婚を考えるなら、最初に検討したいのが共働きです。 これは理想論ではなく、かなり現実的な解決策です。 片働きだと厳しくても、2人で収入を持てば家計の安定感は大きく変わります。 ここ、見え方が変わるポイントですよ。 結婚できないかどうかを「自分一人の収入」で考えると苦しくなりやすいですが、世帯で見れば話はかなり違ってきます。

たとえば、あなたが手取り20万円、パートナーが手取り15万円なら、世帯の手取りは35万円前後です。 この水準になると、家賃・生活費・予備費のバランスが取りやすくなり、赤字のリスクも下がります。 さらに、どちらか一方に想定外のことが起きても、もう片方の収入があることで一気に生活が崩れにくくなります。 これはかなり大きいです。

結婚できないかどうかは、個人の手取りだけでなく世帯の手取りで考えるのが基本です。 昭和的な「一人がしっかり稼いで、もう一人を養う」という前提で考えると、今の時代はどうしても苦しく見えやすいです。 でも実際には、共働きで世帯を運営している夫婦は多いですし、それが特別なことではありません。

共働きの強みは、収入が増えることだけではありません。 どちらか一方に負担が集中しにくく、失業や病気などのリスク分散にもつながります。

共働きで注意したいこと

ただし、共働きなら何でも解決というわけではありません。 家事や育児の負担が片方に偏ると、働き続けるのが難しくなります。 特に結婚前は「そのとき考えよう」となりやすいですが、ここは先に話しておいた方がいいです。 掃除、料理、買い物、平日の食事準備、通院や役所手続き、将来子どもができた場合の送迎など、家の中で発生する仕事は想像以上に多いです。

もし共働きを前提にするなら、収入だけでなく、時間の使い方も一緒に設計した方がうまくいきやすいです。 たとえば、平日は簡単な食事でOKにする、家事代行やミールキットも検討する、近くにスーパーや保育施設がある場所を選ぶ、などです。 こういう生活インフラの考え方まで含めて共働きを設計すると、かなり現実的になります。

共働きは、2人ともフルタイムで限界まで頑張ることではありません。 働き方、家事分担、住む場所を一緒に最適化することが、本当の意味での共働き設計です。

だから、手取り20万円でも結婚できないと決めつける必要はありません。 1人の収入にすべてを背負わせる考え方から少し離れて、世帯全体でどう安定させるかを見ると、選べる道は意外とありますよ。

節約術で固定費を下げる

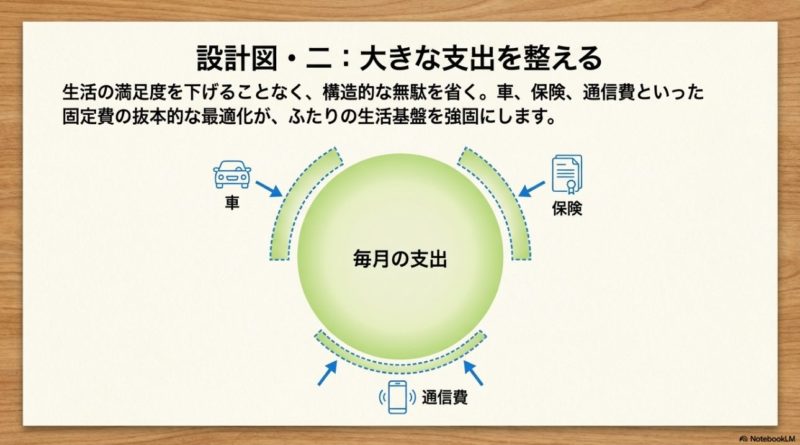

収入をすぐ増やせないときほど効くのが固定費の見直しです。 節約というと、食費を削る、趣味を我慢する、外出を減らす、といったイメージを持ちやすいですが、私はまず家賃、通信費、保険料、サブスクのような毎月自動で出ていくお金から手をつけるのがいいと思っています。 ここを整えると、我慢の量をそこまで増やさなくても家計が軽くなりやすいです。

特に効果が出やすいのは、スマホのプラン変更、不要なサブスクの解約、保険の見直しです。 こういう支出は、一度整理すると翌月以降も効果が続きます。 逆に、毎日数十円単位で削る節約は、続けるストレスのわりに効果が小さいこともあります。 だから、節約は気合いより設計です。 続けやすい仕組みに変えることが大事なんですよね。

見直しやすい固定費の優先順位

おすすめの順番は、まず通信費、次に保険、そして住居費です。 通信費は比較的すぐ見直しやすく、月数千円単位で下がることもあります。 保険は内容を理解せず加入しているケースも多いので、必要以上に重複していないか確認したいところです。 住居費は効果が大きい反面、引っ越しが必要になるのでハードルは高いですが、それでも毎月の差額が大きいため、見直す価値はかなりあります。

反対に、食費を極端に削りすぎるのはおすすめしません。 自炊を増やすのは良いのですが、我慢しすぎると外食の反動やストレスで続かなくなります。 節約が続かないと、家計管理そのものが嫌になってしまうこともあります。 そうなると本末転倒です。 あなたが長く続けられるやり方を選ぶ方が、結果的には効果が大きいです。

固定費の見直しは、毎月5,000円でも年間では6万円の差です。 収入アップより先にできることとして、かなり優秀です。

節約のゴールは、生活の楽しみをゼロにすることではありません。 必要度の低い固定費を減らして、本当に必要な支出にお金を回せる状態を作ることです。

なお、保険や通信契約などは個別条件で有利不利が変わります。 職業、健康状態、家族構成、利用状況で最適解が変わるので、一般論だけで決めない方が安心です。 正確な情報は契約中の公式サイトをご確認ください。 迷う場合は、家計相談やファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

結婚支援制度を使う方法

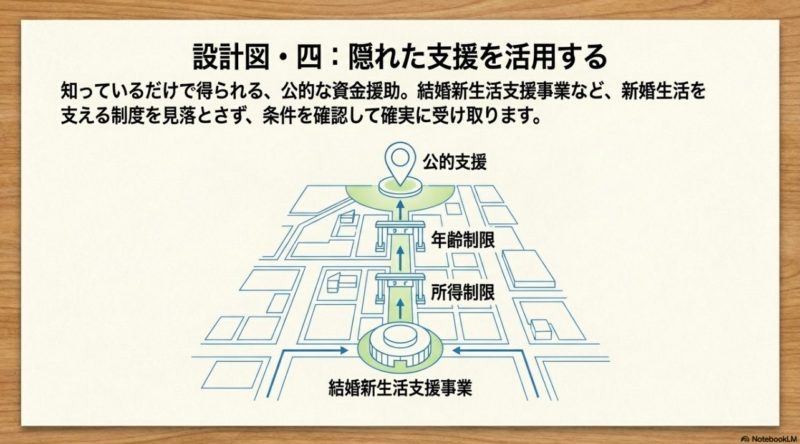

結婚の大きなハードルは、毎月の生活費だけではありません。 引っ越しや賃貸契約の初期費用など、最初にまとまったお金がかかることです。 ここで使える可能性があるのが、自治体の結婚支援制度です。 ここ、かなり見逃されやすいです。 対象外だと思い込んで何も調べない人も多いですが、実際には条件に当てはまるケースもあります。

代表的なのが、新生活の住居費や引っ越し費用の一部を補助する制度です。 年齢や所得、婚姻日、住民票、対象となる費目、申請期限などが細かく決められていて、自治体ごとに内容が違うことがあります。 制度の大枠は国の支援事業に基づいていますが、実際の運用は自治体ごとの差があるため、思い込みで判断しない方がいいです。 制度の概要については、(出典:こども家庭庁「地域少子化対策重点推進交付金」)の案内でも確認できます。

ここで大事なのは、年収と所得を混同しないことです。 制度によっては「年収」ではなく「所得」で判定されるため、見た目の年収だけで対象外と決めつけるのは早いです。 給与収入から給与所得控除などを差し引いたあとの金額で見る制度もありますし、奨学金返済に関する特例が設けられている自治体もあります。 この違いを知らないと、本当は使えた制度を見逃すことになりかねません。

制度は年度ごとに条件が変わることがあります。 対象年齢、婚姻日の期間、申請期限、必要書類は自治体で差があるため、正確な情報は必ず自治体や公式サイトをご確認ください。

制度を確認するときのチェックポイント

確認したいのは、対象世帯の年齢、所得基準、対象経費、申請できる期間、必要書類、予算上限の6つです。 特に申請期限は見落としやすいですし、先着順で受付終了になる自治体もあります。 また、住民税の滞納がないこと、自治会加入など、独自条件があるケースもあります。 こういうローカルルールは自治体ごとの案内を読まないと分かりにくいです。

結婚支援制度は、使えたらラッキーではなく、最初に確認しておきたい準備項目です。 初期費用の負担が下がるだけで、結婚後の家計はかなりラクになります。

また、制度があっても、補助金だけで生活のすべてが解決するわけではありません。 これはあくまでスタート時の負担を軽くするための支援です。 だから、制度を当てにするだけでなく、家計の見直しや働き方の相談とセットで考えるのが大切です。 金額はあくまで一般的な目安として考え、最終的な判断は役所窓口や専門家に相談するのがおすすめです。

別れるべきか悩む前の確認点

お金が理由で結婚に迷うと、「好きだけど別れるべきか」と考えてしまうことがあります。 この悩み、かなり苦しいですよね。 将来を考えるほど、相手のことを大切に思うほど、「自分と一緒になったら苦労させるかも」と思ってしまうこともあると思います。 でも、私はすぐに結論を出す前に、先に確認してほしいことがあります。 ここを飛ばして別れを決めると、後から「あのときもう少し話せば違ったかも」と悔いが残りやすいです。

ひとつは、今の問題が本当に収入だけなのかという点です。 たとえば、収入が低くても、話し合いができる、支え合う意思がある、現実的な改善案を一緒に考えられるカップルは立て直しやすいです。 一方で、収入以上に危ないのは、お金の話を避ける、責任を押しつける、改善する意志がない、見栄のために無理な出費を続ける、という状態です。 つまり、問題の本質が「今の低収入」なのか「関係性の弱さ」なのかを見分ける必要があります。

もうひとつは、将来の方向性がそろっているかです。 共働きの考え方、住む場所、子どもを持つか、車を持つか、親との距離感、どちらが家計管理を担うのか、こうした点が大きくズレていると、結婚後もしんどくなりやすいです。 逆に、今は収入が低くても、方向性が一致していて改善に向けて動けるなら、十分に可能性はあります。

別れるかどうかの前に、「何が障害なのか」を具体化するだけでも見え方は変わります。 収入の低さそのものより、改善の余地があるかどうかが大きいです。

感情が揺れているときの整理方法

おすすめなのは、今の家計の現状、1年後までに改善できそうなこと、どうしても譲れない価値観、この3つを書き出すことです。 感情の中だけで考えると、全部が巨大な問題に見えてしまいます。 でも、紙に出すと「お金の問題なのか」「不安の大部分は将来像が見えないことなのか」が整理しやすくなります。

相手を試すような聞き方や、責める口調で話し合うと、本来見えるはずの本音が出にくくなります。 結論を急ぐより、今の不安を共有して、改善可能性があるかを一緒に見る方が後悔しにくいです。

感情が揺れているときは、結論を急がず、家計の現状と今後1年の改善案を一度紙に書き出してみてください。 それでも価値観が合わない、責任分担の考え方がまったく合わない、改善の意志もない、という場合には、そこで初めて距離の取り方を考える方がいいかなと思います。 大事なのは、「お金が不安だから別れる」ではなく、2人で未来を作っていける関係かで判断することです。

転職で収入アップを狙う

根本的な解決策として、やはり強いのは収入を上げることです。 節約や制度活用は大事ですが、長期的にはキャッシュフローを増やす方が効きます。 特に30代以降を見据えるなら、ここは避けて通りにくいです。 生活費の最適化には限界がありますが、収入は職場や働き方を変えることで伸ばせる可能性があります。 ここ、希望を持っていいところですよ。

もし今の職場で昇給余地が小さい、評価が上がりにくい、業界全体の給与水準が低いという状況なら、転職はかなり有力な選択肢です。 数万円の手取り増でも、結婚生活の安定度は大きく変わります。 たとえば手取りが2万円上がるだけでも、年間では24万円の差です。 これだけで緊急予備資金の積み立てや、将来の出費への備えがかなりしやすくなります。

手取り20万円で結婚できない不安は、収入が少ないこと自体より、今後も上がりそうにないことへの不安が大きいです。 だからこそ、今の延長線だけで考えないことが大事です。 今の会社に残ることが安定に見えても、昇給が鈍く、将来も手取りが変わらないなら、それは別の意味で不安定かもしれません。

転職を急ぐ必要はありませんが、市場価値を知るだけでも意味があります。 履歴書を出さなくても、求人相場や同職種の年収帯を確認すると、今後の打ち手が見えやすくなります。

転職で見るべきポイント

ただし、転職は年収が高ければ何でもいいわけではありません。 勤務地、残業時間、福利厚生、将来の働きやすさ、転勤の有無、評価制度の透明性なども重要です。 結婚を前提に考えるなら、短期的な年収アップだけでなく、続けやすさや生活との両立も見た方が失敗しにくいです。 たとえば、年収が上がっても残業が激増して体力的に厳しくなると、共働きや家庭運営にしわ寄せが出ることもあります。

転職で狙いたいのは「高い年収」より「今より安定して伸びる環境」です。 結婚後の生活を考えるなら、収入と働きやすさの両方を見て選ぶのが大事です。

また、今すぐ転職しないとしても、資格取得、リスキリング、副業の検討など、収入改善の準備はできます。 大事なのは、今の手取りを固定されたものだと思い込まないことです。 条件の見落としを防ぐためにも、求人票だけで判断せず、必要に応じてキャリアの専門家に相談してください。 最終的な判断は、自分の生活と将来設計に合うかで決めるのが安心です。

手取り20万円で結婚できない不安の解消法

最後にお伝えしたいのは、手取り20万円だから即、結婚できないと決まるわけではないということです。 たしかに片働きで余裕のある生活を送るのは簡単ではありません。 でも、共働き、住居費の調整、制度活用、収入改善を組み合わせれば、現実はかなり変えられます。 ここ、いちばん大事なところです。 不安のまま立ち止まるのではなく、何から変えればいいかを整理すると、気持ちもかなり落ち着きます。

私が大事だと思う順番は、まず現状を数字で把握すること、次に2人の方針をそろえること、そのうえで家計改善か収入アップかを具体化することです。 ここを飛ばして「無理かも」と決めてしまうのは、もったいないです。 多くの場合、苦しさの原因は手取り20万円そのものではなく、家計が見えていないこと、将来の役割分担が曖昧なこと、改善策が整理されていないことにあります。

不安を減らすための具体的な手順

まずは、毎月の固定費と変動費を書き出してください。 次に、家賃の上限、共働きの可否、使えそうな制度の有無を確認します。 そのうえで、今後6か月から1年でできる改善策を決めます。 たとえば、通信費を下げる、引っ越し候補エリアを見直す、生活立ち上げ資金を毎月積み立てる、転職市場を調べる、こういったものです。 行動に落とすと、漠然とした不安はかなり小さくなります。

結婚に必要なのは、完璧な年収よりも、2人で暮らしを設計していく力です。 今の手取りが不安でも、改善の道筋があるなら、悲観しすぎなくて大丈夫ですよ。 逆に、年収が高くても設計がないと家計は不安定になります。 だから、今の条件だけで自分たちを否定しないでほしいです。

まずやることはシンプルです。 家計の見える化、住む場所の再検討、共働きの可否確認、使える制度の確認、この4つから始めると動きやすいです。

不安が強いときほど、「全部解決しなきゃ」と思いがちです。 でも実際は、ひとつずつ整える方がうまくいきます。 家計、住まい、働き方の順に手をつけると、変化を実感しやすいです。

お金、制度、転職の情報は更新されることがあります。 正確な情報は公式サイトをご確認ください。 人生や家計に大きく関わる判断は、必要に応じて自治体窓口、ファイナンシャルプランナー、キャリア相談などの専門家にご相談ください。 あなたの不安は、向き合い方が分かれば、ちゃんと小さくしていけます。